En Surir entendemos que cada búsqueda digital es más que una consulta: es una señal estratégica del mercado.

En Chile, las métricas de búsqueda han dejado de ser exclusivamente indicadores de marketing para transformarse en un verdadero termómetro de la economía logística. Cada query representa intención, urgencia operativa y decisiones de inversión.

En 2025, el mercado de grúas horquillas evidencia un nivel de sofisticación inédito:

una competencia donde la eficiencia tecnológica convive con costos de adquisición de leads crecientes y altamente agresivos.

El análisis no es solo digital. Es financiero, operacional y estratégico.

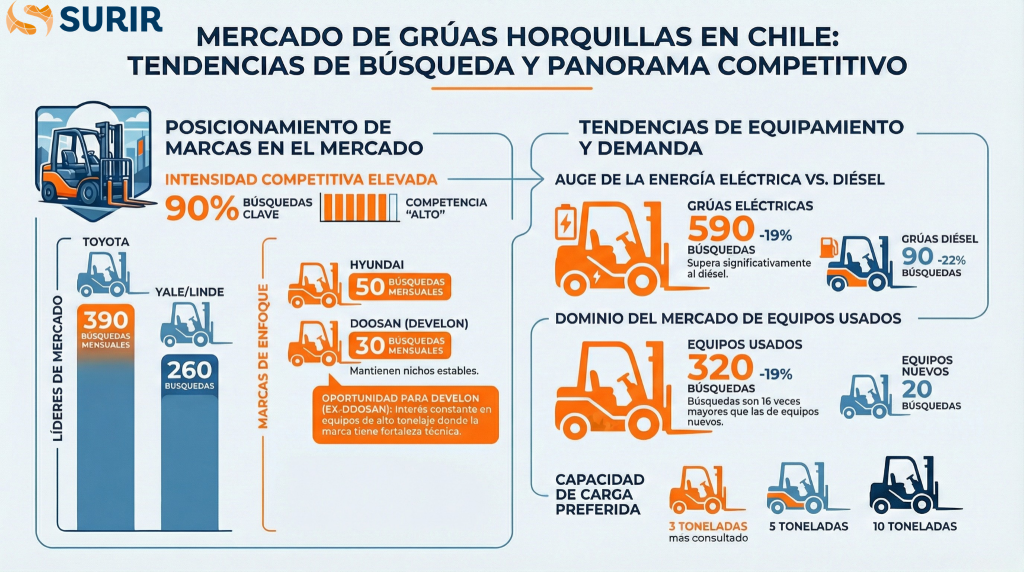

1. Brand Equity: El Dominio Estructural de las Marcas Tradicionales

El volumen de búsqueda mensual confirma que la fortaleza de marca continúa siendo el activo más resiliente del sector.

-

Toyota: 390 búsquedas promedio mensuales

-

Yale: 260 búsquedas

-

Linde: 260 búsquedas

-

Komatsu: 170 búsquedas

Toyota establece una brecha del 50% de ventaja respecto a sus perseguidores directos.

Esto no responde únicamente a preferencia técnica.

Responde a mitigación de riesgo.

En mercados B2B de alto uso operativo, la marca funciona como garantía implícita de:

-

Disponibilidad de repuestos

-

Continuidad operacional

-

Valor de reventa predecible

-

Respaldo técnico estructural

La decisión es financiera antes que técnica.

2. Electrificación vs. Diésel: Saturación y Ventanas de Oportunidad

La transición hacia la electrificación es clara. Sin embargo, el costo de visibilidad digital en este segmento es máximo.

Segmento Eléctrico

-

590 búsquedas

-

Competencia: 100 (saturación total)

-

Puja máxima: CLP 2.119

Segmento Diésel

-

90 búsquedas

-

Competencia: 82

-

Puja máxima: CLP 1.299

El mercado se concentra masivamente en la electrificación, elevando el costo por lead a niveles críticos.

Sin embargo, el segmento diésel presenta:

-

38% menor costo de adquisición

-

Competencia significativamente más baja

-

Mayor eficiencia presupuestaria

Desde una mirada estratégica, el espacio diésel representa una oportunidad tipo “Océano Azul” en eficiencia de inversión.

3. Segunda Mano: Optimización de CAPEX como Comportamiento Dominante

El diferencial entre equipos nuevos y usados refleja el clima de inversión actual:

-

“Grúas horquillas nuevas”: 20 búsquedas

-

“Grúa horquilla usada”: 320 búsquedas

El mercado prioriza liquidez y eficiencia de capital.

La demanda se desplaza hacia:

-

Usados

-

Yapo

-

Mercado secundario

Insight crítico: “Grúa horquilla reacondicionada”

-

10 búsquedas

-

Competencia: 100

-

Puja: CLP 1.684

A pesar de su bajo volumen, la competencia es máxima.

Esto indica que el lead que busca reacondicionado es considerado estratégicamente valioso:

Busca calidad de equipo nuevo a precio de mercado secundario.

Existe guerra de pujas por ese perfil.

4. Especialización: El Precio de la Potencia Crítica

A mayor especificidad, mayor disposición al pago.

Alto Tonelaje

-

7 toneladas: CLP 2.477

-

10 toneladas: CLP 2.459

Punto Dulce del Mercado

-

3 toneladas: CLP 2.399

Intersección perfecta entre volumen y agresividad competitiva.

Especialización Extrema

-

“Grúa horquilla petrolera”: CLP 3.450

-

“Grúa horquilla Clark”: CLP 3.566

-

Equipos nuevos: CLP 2.715

Los nichos superan incluso a los equipos nuevos en costo por lead.

Esto confirma que el mercado especializado paga más por precisión operativa que por novedad.

5. Geografía del Interés: Competencia Micro-Localizada

El mapa digital replica la estructura logística del país.

Región Metropolitana

-

Quilicura y San Bernardo: hubs consolidados

-

Quinta Normal: competencia 100 (micro-mercado altamente disputado)

-

Puente Alto: pujas superiores a CLP 1.000

-

San Bernardo: sobre CLP 1.400

La proximidad a centros de distribución es el factor determinante.

Zonas Francas

-

Iquique: pujas hasta CLP 1.637

El comercio exterior sigue impulsando la demanda estructural.

6. Conclusión Estratégica: Decidir Antes de que el Mercado Sature

El mercado 2025 de grúas horquillas en Chile se caracteriza por:

-

Electrificación altamente competitiva y costosa

-

Fuerte orientación a equipos usados (optimización CAPEX)

-

Dominio estructural de marcas con alto brand equity

-

Nichos especializados con costos por lead superiores al promedio

La pregunta crítica para gerencias comerciales y de flota no es tecnológica. Es financiera:

¿Puede su presupuesto de marketing sostener un mercado donde un clic para alto tonelaje supera el costo diario de combustible de la máquina?

En escenarios de competencia 100, la única ventaja real es:

-

Análisis granular de datos

-

Identificación temprana de nichos

-

Optimización estratégica del mix de inversión

-

Decisiones basadas en evidencia y no en intuición

En Surir trabajamos precisamente en ese punto:

Transformar datos en decisiones accionables que acerquen a las empresas a sus clientes, desde su modelo de negocio y no solo desde el marketing.

Porque en mercados saturados, la inteligencia es la verdadera ventaja competitiva.